2020年以来,继植物肉之后,植物奶新品类以环保、健康等概念在中国市场走红,众多植物奶初创品牌获得资本的青睐,老牌食品巨头和乳业巨头也相继推出植物奶新品。2021年5月20日,瑞典植物奶品牌OATLY在纳斯达克上市,市值超100亿美元,将植物奶品类的热度推向高潮。

与植物肉的消费者接受度不高相反,植物奶很幸运,因为中国消费者的饮食习惯以谷物为主,且已习惯了饮用豆浆、花生浆、杏仁露等植物饮品,很容易接受植物奶。所以,在植物奶概念兴起后,它迅速发展成为一个新的食品品类。

植物奶的走红占尽了天时、地利、人和,大概包括这几方面:一是在宣传导向上,抓住了低碳、环保、健康概念;二是抓住了减肥、健身等年轻人群对低热量、低脂肪、高膳食纤维、0胆固醇的需求;三是在营销方面,运用了互联网社交营销和新零售场景;四是资本的热捧造势。

植物奶概念的由来

“植物奶”概念最早来自国外,属于植物基食品的一种,倡导以植物蛋白代替动物蛋白,是人们的健康意识、环保意识和动物保护意识不断提升的产物。

2018年6月,一场由“保护动物”组织和动物维权网红Erin Janus合作的大型“反牛奶运动”在洛杉矶开展,向人们警示乳制品行业对动物的残害及乳制品对人类健康的危害。发起方租下60个巨幅广告牌,告诉人们“乳制品很可怕(Dairy Is Scary)”,并引导人们观看Erin Janus制作的同名视频。该视频曝光了乳制品行业的残忍做法和牛奶的安全隐患,在2016年视频刚发布时就引起很大的反响,很多人看到此视频后马上停止喝牛奶,并开始探索乳制品替代品。

作为牛奶的替代品,以燕麦奶、杏仁奶等为代表的植物奶开始受到人们的欢迎。根据美国植物基食品协会和好食品研究会2019年发布的调查数据,代乳产品是植物基食品增长的主要推动力。在2019年4月之前的一年中,代乳产品销售额增长6%,达到19亿美元,占整个乳制品行业的13%。与此同时,牛奶的销售额下降了3%。自2017年以来,美国的牛奶销量逐年下滑,2019年底和2020年初,美国两大牛奶供应商迪恩食品和Borden Dairy宣告破产,而美国另一家大型牛奶生产商Elmhurst则在2017年转型为植物奶生产商Elmhurst Milked。

国内植物奶的风靡是由瑞典燕麦奶品牌OATLY(噢麦力)的走红带动的。2018年,OATLY进入中国市场,以“咖啡大师”燕麦奶与精品咖啡店合作,替代牛奶制作奶咖,为乳糖不耐受者、健康饮食人群和素食主义人群提供消费新选择。由于燕麦奶成分健康,且与咖啡融合度高、口味佳,逐渐在咖啡师和白领人群中赢得认知和口碑。2020年4月,星巴克携手别样肉客和OATLY发起“GOODGOOD星善食主义”行动,倡导消费者积极探索“对自己好,对地球好,让好变更好”的环保生活方式,推出植物膳食餐饮产品,如燕麦拿铁等。OATLY借势星巴克和环保、健康标签一炮而红,并在国内掀起了植物奶的风潮。

植物奶市场竞争格局

2019年至今,国内众多乳业巨头、食品企业和初创品牌进入植物奶赛道,尤其是2020年,众多植物奶初创品牌接二连三获得投资,提升了国内植物奶市场的热度。

据市场研究咨询机构英敏特的数据,2012 年至2018 年间,美国“植物基”相关食品和饮料的新产品数量增长了268%。在中国,达利集团2017年就推出豆本豆豆奶品牌,伊利植选推出利乐钻包装的原味豆乳和黑芝麻黑豆乳;2019年1月,伊利植选推出浓香豆乳瓶装;同年,农夫山泉、三元食品等企业推出植物基酸奶。

2020年,植物奶新品牌纷纷入局,老牌食品企业陆续推出植物奶新品。2020年,伊利植选推出高蛋白无糖豆乳植物奶,随后又推出玫瑰燕麦口味植物奶;养元饮品推出每日养元植物奶;维他奶旗下植物加法品牌推出两款双植物蛋白新品;2020年4月成立的OATOAT推出原味瓶装燕麦饮以及咖啡大师燕麦饮。此外,荷乐士、小麦欧耶、谷物星球等植物奶品牌都在2020年获得了融资。

2021年植物奶市场热度持续。1月,达利旗下豆本豆品牌推出市面上第一款常温的纯植物发酵酸奶;3月,伊利植选品牌推出燕麦奶;4月29日,达能旗下植物基础品牌alpro携三款植物奶亮相首届上海咖啡文化节,宣布正式进军中国市场;4月,奥麦星球燕麦奶上线;5月,雀巢集团推出以豌豆为原料的植物奶新品牌Wunda。

目前,市面上销售的植物奶主要有燕麦奶、豆奶、杏仁奶、混合坚果奶、椰奶等品种。《知识经济》根据各品牌植物奶在京东商城和天猫商城的线上销售情况,进行了整理和列表(见《畅销植物奶品牌榜单》),以供读者参考。

低碳环保的宣传标签

植物奶走红的第一大因素是带有“低碳”“环保”标签,切中全球关注的低碳、环保和可持续发展理念。

近年来,随着温室效应对地球气候环境的负面影响加剧,降低碳排放已经成为各国政府的重要环保工作。我国承诺在2030年实现碳达峰,使二氧化碳的排放量不再增长,争取在2060年实现碳中和,即通过环保举措抵消自身产生的二氧化碳排放量。低碳环保理念逐渐深入民众之心。

2016年,国际环保组织“野生救援”发布的《为明天而食:中国如何通过“拣食”减缓气候变化》报告指出,温室气体主要的来源是畜牧业,超过所有交通工具的排放量总和。联合国粮食及农业组织(FAO)2013年的数据显示,畜牧业排放的温室气体占全球排放量的14.5%。2018年,由“保护动物”组织推动的“反牛奶运动”也获得了众多环保人士的认同和支持。

作为牛奶的替代品,植物奶一出世就带着“低碳”“环保”的光环。“低碳”、“环保”也是植物奶品牌宣传的重要标签。

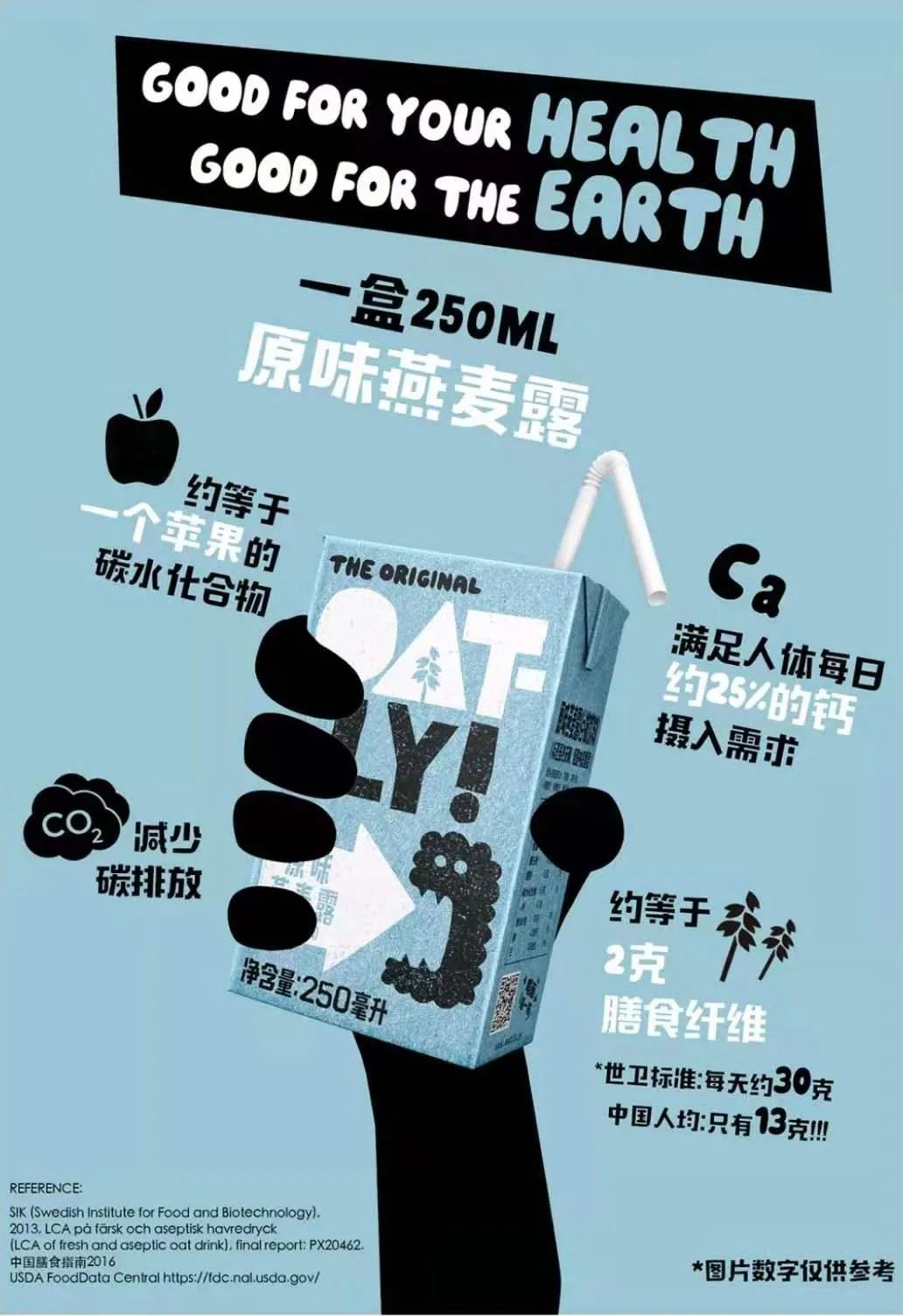

伊利植选植物奶的宣传资料中提到,燕麦在成长过程中的碳排放量只有牛奶的1/5;每生产1公斤植物基食品,就为环境节省了96%的土地浪费与破坏,87%的生产用水、89%的温室气体排放。“坚持喝燕麦奶的你,也是捍卫绿色的一员!”

近两年大火的燕麦奶品牌OATLY在其招股书中提到,以燕麦奶的生产为例,用一升燕麦奶代替牛奶,可减少约80%的温室气体排放、79%的土地使用量以及60%的能源消耗。“我们每卖一升奶,就朝着更好的世界走了一步,这将我们的日常业务变成了非凡的事。”

布勒(中国)投资有限公司亚太区创新生态系统总监杨湧在接受媒体采访时表示,以植物基蛋白为代表的创新蛋白可以降低整个农业和食品产业链的碳排放,实现农业和食品行业的可持续发展。”

作为一个新的食品品类,植物奶消费代表着环保低碳的消费理念和全新的生活方式,成为众多关注健康、环保人士的时尚追求。而我国传统的豆奶、杏仁露和核桃露的宣传理念都是以营养补充为主,与植物奶宣导的保护地球环境的崇高意义相比,缺乏高度。

契合年轻人的健康需求

植物奶走红的另一大因素是其“健康”标签。植物奶与牛奶相比具有低热量、低脂肪、高膳食纤维、0乳糖、0胆固醇、0反式脂肪、健康无负担的特点,契合减肥健身人群、关注健康人群、素食人群、乳糖不耐受人群、牛奶过敏者的健康需求。

随着营养健康知识的普及,人们逐渐认识到蛋白质食物对人体健康的重要性。除了鱼肉蛋类食物和豆制品,牛奶是重要的蛋白质来源。牛奶中的蛋白质是一种优质蛋白,含有25种不同的氨基酸,包含人体所必需的8种必需氨基酸及多种维生素。然而,并不是每个人都适合喝牛奶,很多人对牛奶过敏,或者对牛奶乳糖不耐受,喝牛奶会消化不良、腹泻、长痘痘。此外,牛奶中含有较多饱和脂肪及胆固醇,三高人群以及有胃炎、胆囊炎和胰腺炎等疾病的患者不能食用牛奶。还有素食者和低脂饮食人群也不能通过牛奶来补充蛋白质。此外,很多人对牛奶的安全性存在质疑,担心奶牛养殖过程中造成的抗生素和激素残留。

近年来,越来越多的科学研究证实,摄入过多动物类食物,与肥胖、心脑血管疾病等健康风险密切相关,且这些病症呈现出年轻化趋势。很多关注健康的人群主张素食和低脂饮食,用植物蛋白来代替动物蛋白。

植物奶作为牛奶的替代品,虽然在蛋白质含量和钙含量方面不及牛奶,却拥有牛奶没有的健康元素。例如,豆奶中的蛋白质含量与牛奶相当,且含有维生素E、大豆异黄酮、植物甾醇等对心血管有益的物质;燕麦奶虽然没有豆奶的蛋白质多,但是口感近似牛奶,脂肪含量很低,富含可溶性膳食纤维β-葡聚糖,有助于肠道健康,帮助降血脂;杏仁奶含单不饱和脂肪酸,同时也是低热量、低碳水的食物。

OATLY表示,“我们不是在模仿牛奶的营养成分,而是追求功能强大的植物成分,尤其是燕麦的营养和可持续性元素,帮助人们从传统的乳制品转向以植物为基础的产品。”

OATOAT品牌分析了天猫的数据,发现用户在“净肠”的概念上对应的认知是“瘦”,而瘦是年轻用户普遍的需求痛点,因此重点打造产品的净肠卖点。OATOAT燕麦奶在2020年9月上线天猫,两个月便达到百万销售额。

此外,在植物基饮品分类中,还有一种偏向于营养品的细分品类,可以弥补植物奶营养不足的问题,例如三生健康产业集团的肽素乳产品。据三生公司研发技术副总贾福怀介绍,三生东方素养肽素乳由该公司与中国食品发酵工业研究院共同研发,采用复合谷物酶解发酵生物技术,具有蛋白肽化、全素植物原料、全面营养的特点。蛋白肽是蛋白质营养的4.0产品,具有易吸收的特点及多种生理功能。据其介绍,今年肽素乳产品进行了原料配方的全面升级,将推出黄金肽粒肽素乳,将蛋白肽制成颗粒,不但让营养可视化,还能增加口感,同时产品在原料中加入了藜麦、进口燕麦、青稞等谷物,添加叶酸、γ-氨基丁酸,以及由椰浆、松子仁、紫苏油制成的复合脂肪,富含多不饱和脂肪酸和益生元,产品拥有似乳口感,营养价值超过牛奶,且更健康。新升级肽素乳还推出了儿童配方和针对年轻人群的摇摇瓶包装。贾福怀表示,肽素乳在食品市场中尚无同类竞品,是独一无二的。

植物奶原料种类和口感丰富多样,为消费者提供了更多选择和体验,也缓解了我国动物蛋白供需不平衡的矛盾。在选购植物奶时,我们可以留意配料表,看是否有过多的添加剂,同时关注营养成分表中蛋白质、钙等营养成分的含量。

社交营销和新零售推动

目前,市面上热销的植物奶品牌既有初创企业,也有老牌企业,其走红的原因与创新的营销方式也密不可分。大多数品牌都借助了互联网社交营销和新零售场景,铺开线上和线下渠道。在线上,各品牌通过抖音、小红书等社交媒体平台并与流量明星和网红合作,进行内容营销、社群营销,增强公众对植物奶“环保”“健康”标签的认知;在线下,各品牌则通过与咖啡店、新式茶饮店和餐饮店合作,扩大植物奶的应用场景,培育植物奶的消费习惯。

OATLY燕麦奶进入中国市场后,不但与星巴克咖啡、喜茶、太平洋咖啡合作,增强时尚白领人群对燕麦奶产品的认知,还通过线上社交平台进行品牌传播,比如在咖啡师群体做传播群,在小红书做话题传播。截至2020年底,OATLY在进入中国市场不到两年的时间里已经覆盖超过9500个餐饮服务和零售点。如今,OATLY正在走进更多的消费场景,比如米氏西餐厅、满记甜品、ATELIER酒吧。

伊利植选植物奶在2019年与大众点评战略合作开拓餐饮市场,与小龙坎餐饮合作打造豆乳火锅,还与漫咖啡合作打造豆乳拿铁、植物饮特调等饮品;2020年4月,伊利植选推出高蛋白无糖植物奶,借助李佳琦直播新品首发,合作B站举行线上新品发布会,与健身应用Keep跨界合作打造“Keepplant高能挑战赛”,以及“素营养、塑有型”线下健身、跑酷活动,走进健身群体。

OATOAT在线上推广的同时,也在线下渠道高举高打,已完成全家、便利蜂、红旗连锁、多乐之日等8000点位的渠道铺设,曾在全家便利店开展早餐日活动,在多乐之日烘焙店打造早餐场景;在茶饮渠道则与精品咖啡馆和植物奶茶品牌合作。

处于发展初期的小麦欧耶与MCN机构合作宣传投放,目前的投放比例小红书占60%,B站占30%,品牌每月营销投入占线上营业额的20%~30%。小麦欧耶非常重视用户间的传播,不仅鼓励用户在小红书等社交平台晒单,自己也会在平台输出内容,未来将会完善新媒体部门并构建私域,增强品牌和用户间的粉丝黏性。

奥麦星球在2021年4月产品上线天猫时表示,将通过内容营销资源、社群优势和新零售打法,渗透植物奶应用场景,铺开线上线下渠道,例如与IP跨界联名,结合年轻场景互动营销及社交方式带品牌出圈,线上陆续进驻天猫、京东,线下将进驻盒马、便利店,以及精品咖啡馆、火锅店、奶茶店等。

荷乐士坚果植物奶则主要针对宝妈群体,与丁香医生、年糕妈妈、育儿网、妈妈网、小小包麻麻等媒体合作推广,打造支持儿童营养、孕妇营养补充、全家营养补充的标签。

三生东方素养肽素乳在产品升级后,将会通过线上线下结合的新零售方式来重点推广。在线上会通过社交媒体平台种草带货,线下则打造“肽家”新式饮品店铺,营造社交分享场景,把好的产品分享给更多的人。此外,三生还将培育“家庭植物营养管理师”,提升家庭健康营养水平。

达能alpro植物奶选择了类似 OATLY 燕麦奶以咖啡店打开市场的方式,并与 Seesaw 咖啡馆合作推出“植系生活计划”快闪店。达能相关负责人表示,“近年来,咖啡和新式茶饮在中国市场非常盛行,且是消费者对于新事物接受度较高的一个消费场景,alpro前期在中国市场会先集中资源做透餐饮渠道,打响品牌知名度。”

此外,植物奶产品的营销能否成功,还与产品配方和口味创新,以及新颖有趣的品牌主张有关,能否吸引年轻群体的目光,决定了产品营销的成败。

资本入局热捧造势

火不火看资本。资本聚集之地,往往代表了未来的发展趋势。近两年,植物奶领域的初创企业获得千万、上亿投资的新闻屡见不鲜,资本市场看好植物奶巨大的增量市场。植物奶品牌在获得投资的同时,利益相关方也会加大对植物奶热度的推动。

达能集团早在2017年就以125亿美元收购植物奶品牌Silk和So Delicious,2019年又投资植物奶品牌Forager Project。2020年7月,瑞典燕麦奶品牌OATLY获得2亿美元的投资,并于2021年5月20日在纳斯达克上市,市值超100亿美元,其背后的投资阵容堪称豪华,包括黑石集团、华润集团、比利时私募基金Verlinvest,以及星巴克创始人霍华德·舒尔茨和众多演艺界名人。植物奶品牌OATOAT于2020年9月、10月和2021年3月相继完成三轮高达数千万元的融资。荷乐士、小麦欧耶、谷物星球、每日盒子、奥麦星球等植物奶品牌都获得了高额投资。

元璟资本副总裁陈默默在接受媒体采访时表示:“植物基踩中了环保低碳、健康美味等都市年轻人的消费趋势,而植物奶本身也在国内市场具备一定的用户基础。针对年轻人群的燕麦奶品类自带健康IP,直饮和搭配灵活性高,场景多元,未来不管是电商销售还是在线下渠道应该都有机会成为自带流量的健康饮品。”

惟一资本合伙人郑连发表示,目前国内植物蛋白饮料市场处于快车道,燕麦奶行业相对空白,且具备一定的研发壁垒。因此,他们选择投资燕麦奶如此细分的市场。

IMO Ventures合伙人刘海表示,燕麦奶已被验证是植物基蛋白的重点应用,不仅是健康的饮品,更传达了健康和积极向上的生活态度。

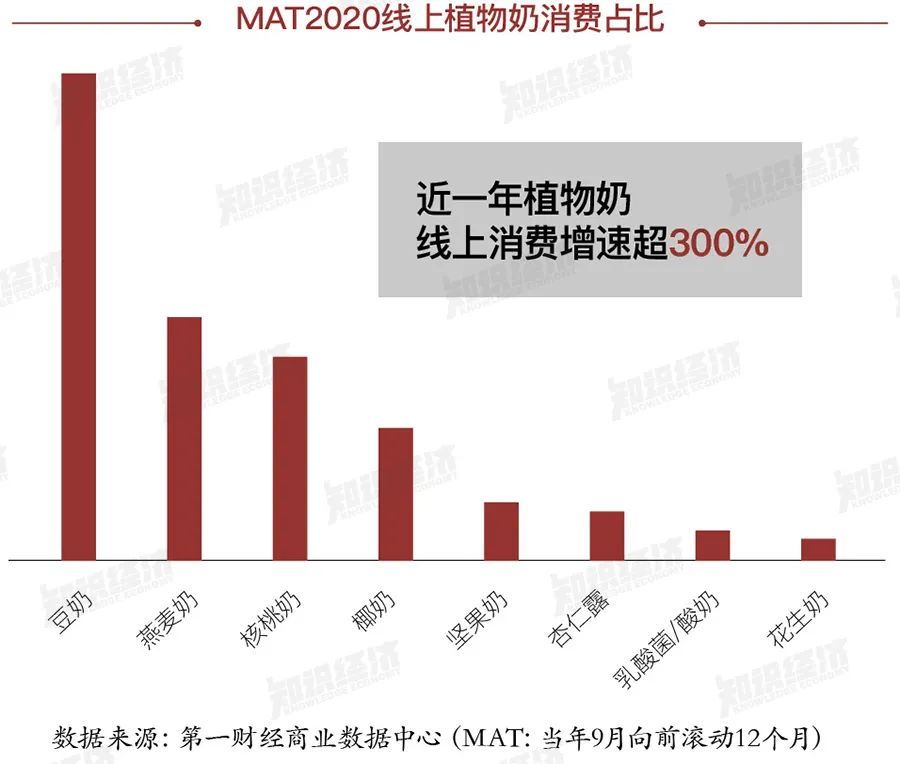

据第一财经商业数据中心发布的《2020中国互联网消费生态大数据报告》,2020年,疫情的爆发让大众对“个体与环境 ”的关系产生了新的思考,国民的环保和可持续理念加速形成,消费者更愿为健康、可持续的品牌买单,有利于健康和环境保护的植物基食品加速普及,燕麦奶、核桃奶等植物奶的细分品类快速成长。2020年,线上植物奶消费增速超过300%。

根据天猫发布的《2020植物蛋白饮料创新趋势》报告数据,2020年,我国植物蛋白饮料市场增速高达800%,购买人数上升900%,在市场中成长贡献占比15.5%,仅排在饮用水、茶饮料之后,堪称饮料市场中的一匹“黑马”。

据前瞻产业研究院发布的《2020-2025年中国植物蛋白饮料行业市场需求与投资规划分析报告》显示,植物蛋白奶在我国有着广阔的市场前景,未来几年植物奶行业的年均增速有望保持在20%以上,预计2025年植物奶市场规模将超3000亿元。

中国人拥有植物基食品的消费习惯,受众群体的体量非常庞大,且随着消费升级,人们对高端健康产品和生活方式升级的需求增强。植物奶以低碳、环保、健康、时尚、低热量、0胆固醇、少添加等定位,一改人们对植物蛋白饮品的认知,很快跻身植物饮品新贵。中国市场已成为植物奶的最大潜力市场。

业内人士认为,目前植物奶市场正处于建立品类认知、培育消费习惯的时期,市场份额还非常小。此外,植物奶产品在口感、口味的创新上还有很多潜力可挖。

对于国内豆奶、杏仁露、核桃露等植物蛋白饮品老品牌来说,或许可以借力“植物奶”的消费趋势,进行产品创新、营销创新和理念创新,重新焕发活力。

本文转载自「知识经济」,仅供学习和交流,不具有任何商业用途,其目的在于传递更多的信息,本文观点不代表直销堂网立场。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!QQ:986820144

微信扫一扫

微信扫一扫